2018中国饲料市场年度大总结,饲料总产量18131.58万吨

信息摘自:中国饲料行业信息网

岁末将至,2018年关的钟声即将敲响,回首过往的一年,中国畜牧饲料行业经历了不断深化改革与创新中的重重考验,并且在非洲猪瘟持续爆发以及中美贸易战的阵痛中,迎来了新一轮逆市增长。

2018年中国饲料市场发展状况概述

根据中国饲料行业信息网的统计分析:

1.畜牧业市场方面

(1)2018年中国畜牧业市场发展总体健康,生猪供应增加,猪价走跌回调;

(2)受2017年禽流感疫情影响,2018年中国蛋禽及肉禽存栏偏少,鸡蛋和肉禽产品市场供应偏紧,同时受第三季度开始的“非瘟”疫情影响,居民肉类消费结构适度转移,家禽产品消费适度增长,进一步推动家禽产品价格上涨;

(3)水产品市场上,全国人工水产品养殖总量扭转了连续四年来下降的窘境,实现同比增长,水产品供应量增加,特种水产品占比继续扩大;

(4)反刍养殖市场上:①奶牛养殖适度过剩,进口奶制品继续挤压国产生鲜奶生存空间,生鲜液态奶价格持续偏弱,奶牛养殖企业亏损明显;②牛羊肉继续供应不足,牛羊肉年度均价以继续上涨为主

2.2018年中国养殖市场生物安全问题

(1)在生猪市场上,2018年8月开始,外源性非洲猪瘟疫情开始侵袭中国生猪养殖市场,并从北方地区迅速向全国蔓延。11月份进入西南腹地,并席卷中国大部分主要的生猪养殖省份和地区,到11月底仅剩下市场占比很小的西北地区,以及河北、山东和两广地区未被“滋扰”。

(2)而在家禽市场上,受连续几年的禽流感疫情影响,中国各主要家禽养殖省份大力推动家禽禽流感免疫并取得显著成果,本年度大部分时间内家禽养殖市场一片祥和,典型疫情发生几率明显下降。

3.饲料生产成本方面

2018年中国主要能量及蛋白原料价格同比上涨明显,饲料生产企业原料采购成本提高,成品饲料价格屡次提价,推动养殖市场成本同比增长。同时,由于中美贸易争端开启,中国对主要的美国产农产品实行对等惩罚性关税政策,中国进口农产品数量锐减,国内以大豆供应为主的部分品种出现偏紧态势。

4.成品饲料市场方面

2018年中国主要成品饲料生产总量同比上涨,其中以猪料的增幅最大。总体上看,猪料、蛋禽料、水产料及反刍饲料产量同比增长,肉禽料及其他特种动物饲料产量则同比下降。从全浓预结构占比变化看,受玉米等能量类原料价格涨幅明显、部分养殖品种如生猪养殖效益萎缩的影响,2018年浓缩料总产量同比继续萎缩,全价料增幅放缓,预混料增幅明显。从全浓预占比变化看,随着规模化养殖在国内占比的逐年提高,预混料占比增量得以持续,而浓缩料则由于不占成本优势加上散养户数量的明显下降,其产量及占比近年来开始明显萎缩。对于全价料和预混料,则与养殖效益挂钩,在养殖效益明显改善的年份,全价料占比偏大而预混料占比适度下降;而在养殖效益明显萎缩的年份,则全价料占比下降而预混料占比上升明显。

2018年中国饲料生产情况分析

根据中国饲料行业信息网的初统数据显示:2018年中国成品饲料年度总产量18131.58万吨,同比增长0.31%。其中猪料产量7036.38万吨,同比增长0.32%;蛋禽料产量3133.06万吨,同比增长0.81%;肉禽料产量5210.09万吨,同比下降0.26%;水产料产量1549.08万吨,同比增长0.98%;反刍料产量800.60万吨,同比增长1.11%。其他料产量402.38万吨,同比下降0.32%。猪料、蛋禽料及水产料、反刍料总产量同比增长,肉禽料及其他特种动物饲料产量同比下降。

图1 2018年/17年中国分品种饲料产量比较(单位:万吨)

而在与饲料生产对应的养殖市场方面,根据中国饲料行业信息网的统计数据显示,2018年中国生猪养殖出栏量同比增长2.43%,蛋禽(蛋鸡+蛋鸭)平均存栏量同比增长0.06%,肉禽(肉鸡+肉鸭)年度出栏量同比下降0.34%。生猪全价料占比明显下降而预混料占比增加,导致猪料总产量同比增幅明显偏低。

而从全价料、浓缩料及预混料的年度产量变化看,根据中国饲料行业信息网的统计数据显示,2018年中国畜禽及水产全价料总量同比增长0.29%,浓缩料总产量同比下降0.47%,预混料同比增长3.65%。受本年度主要大宗原料价格上涨影响,以及部分养殖品种养殖效益下降影响,全价料在饲料总产量中的占比基本持平微幅下降,浓缩料占比下降0.78%,预混料占比增长3.33%。这与养殖规模化占比提高也有密切关系。

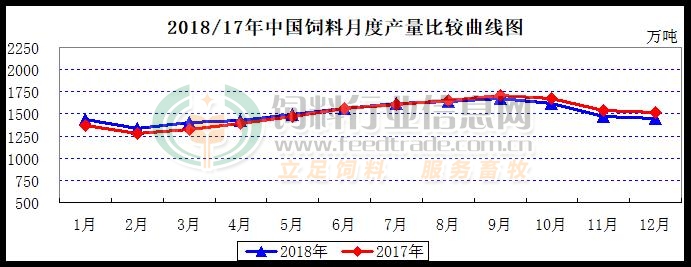

图2 2018年/17年中国饲料月度产量分布比较(单位:万吨)

此外,从月度饲料产量的变化看,根据中国饲料行业信息网的统计数据显示,2018年中国饲料月度产量的变化与养殖市场的月度养殖量变化是吻合的,与多年来中国饲料产销量的季节性变化规律相吻合。但2018年第一及第四季度与2017年相比存在一定差异。